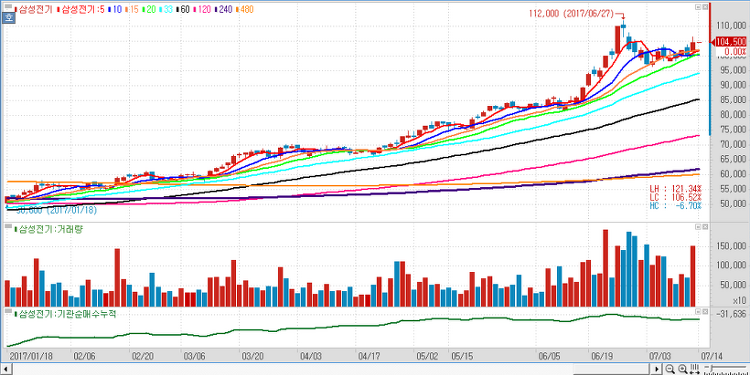

삼성전기(009150)에 대해 적층세라믹콘덴서(MLCC) 수익성 개선으로 영업이익 증가가 예상된다. MLCC 수익성이 예상보다 좋아 (수동소자)LCR 사업부 영업이익이 올해와 내년 각각 6%, 22% 늘어날 것으로 예상된다. 삼성전기의 올해 전사 영업이익 개선은 LCR사업부가 주도할 전망이다. LCR사업부는 연간 영업이익에서 82%의 비중을 차지한다. 대만의 MLCC 후발업체들이 올해 MLCC가격을 이미 두 차례나 인상해 삼성전기 또한 MLCC 판매단가를 올릴 것으로 보인다. 하반기 평균 가격이 기존보다 8% 상승할 전망이다. 듀얼카메라도 하반기 판매 단가가 오르고 내년엔 스펙이 업그레이드될 것으로 예측됐다. 국내 주력 고객사가 하반기 플래그쉽 스마트폰에 장착할 것으로 예상되는 듀얼카메라의 단가는 예상보..