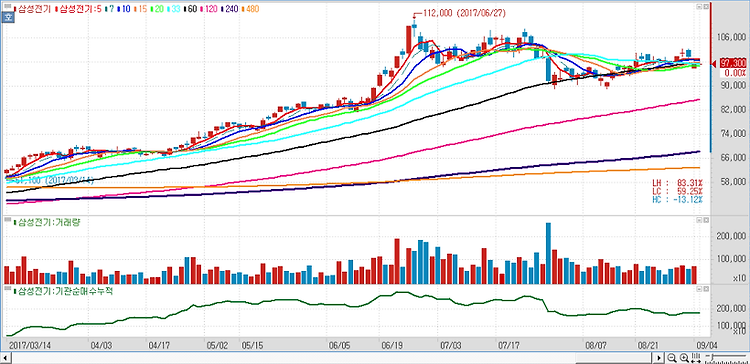

삼성전기(009150)가 적층세라믹콘덴서(MLCC) 공급량 부족의 수혜를 볼 전망이다. MLCC는 스마트폰 등 IT 전자 기기에 들어가는 콘덴서의 한 종류로, 삼성전기의 주력 생산품 중 하나다. 지난해 MLCC 가격을 4번 인상했던 대만 야교 (Yageo)는 2월 춘절 연휴를 앞두고 1분기 MLCC 수급불균형 심화가 예상된다고 밝혔다. 이는 대만 MLCC 업체들의 생산라인이 대부분 중국에 위치하고 있어 춘절 연휴에 따른 장기 휴가 영향으로 중국 생산라인 가동률이 1월 80%, 2월 40%, 3월 60% 수준으로 추정되고 있기 때문이다. 1분기 MLCC 공급부족은 불가피할 것으로 보이며, 가격 상승으로 인한 삼성전기의 반사이익이 전망된다. 특히 글로벌 MLCC업체들이 전기차용 MLCC 증설에만 집중하고 있..