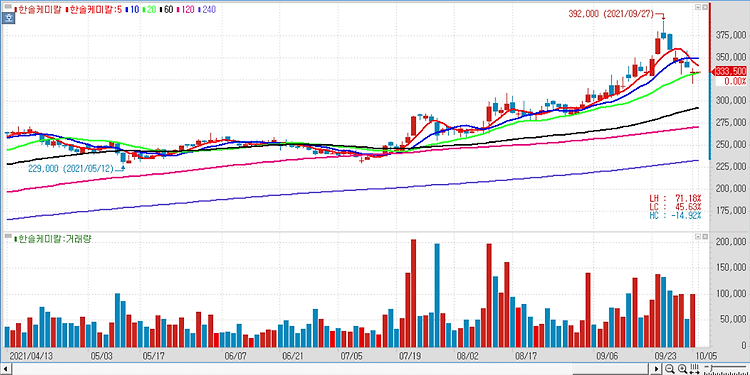

한솔케미칼(014680)에 대해 중장기 성장이 유효해 저가 매수 기회가 될 수 있다. 한솔케미칼은 지난해 4분기 매출 2076억원(전분기 대비 +6%), 영업이익 356억원(전분기대비 -36%)을 기록했다. 한솔케미칼의 지난해 4분기 영업이익이 컨센서스를 하회했다. NB라텍스 사업부는 지난해 3분기에 이어 판매 가격 하락이 지속돼 부진한 실적을 내놨는데, 이와 관련해 코로나19가 심화돼 NB라텍스의 최대 수요처인 동남아시아 니트릴 장갑 공장 가동이 중단됐기 때문이다. 또 천연가스 가격 상승도 주력 제품인 과산화수소의 원가 상승에 기여해 수익성은 약화됐다. NB라텍스 판매 가격 하락과 원재료 가격 상승을 반영해 한솔케미칼의 2022년 매출과 영업이익을 각각 8805억원(전년 대비 +15%), 2265억원(..