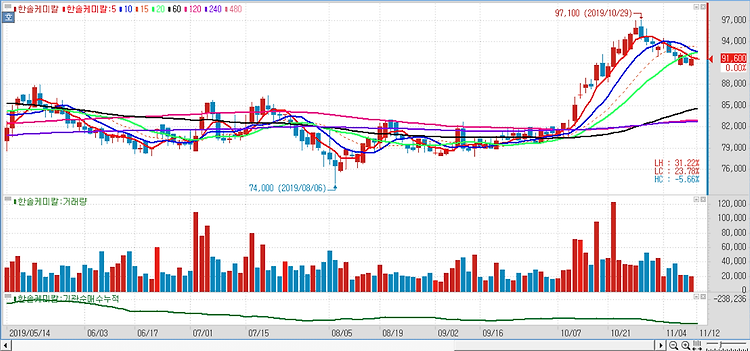

한솔케미칼(014680)이 올해 전방산업 부진에도 매출액은 전년 대비 2.7% 증가한 5980억원, 영업이익은 23.7% 늘어난 1158억원으로 사상 최대 실적을 기록할 것으로 추정했다. 내년에는 삼성전자의 3D 낸드(NAND) 투자 재개에 따른 신규 라인 양산으로 과산화수소 공급 증가가 지속되는 가운데 삼성디스플레이의 퀀텀닷(QD) 유기발광다이오드(OLED) TV 투자로 동사의 QD소재 공급 증가도 기대된다. 내년 실적은 매출액은 전년 대비 14.3% 증가한 6830억원, 영업이익은 22.0% 성장한 1413억원으로 최대 실적을 경신하며 성장세를 이어갈 것으로 전망했다. 내년에는 본업의 성장(반도체용 과산화수소, QD소재, 프리커서)이 기대되는 가운데 2차전지 바인더를 포함한 신규 사업의 본격적인 양산..