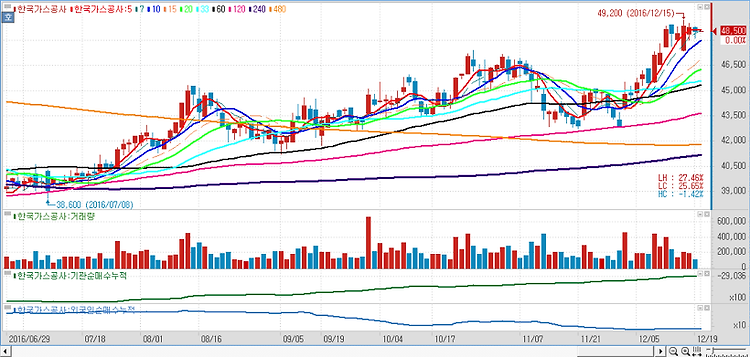

한국가스공사(036460)에 대해 주가가 절대적인 저평가 상태며 매수를 추천했다. 올 3분기 영업적자는 1338억원 가량으로 전년 동기에 비해 적자 규모가 줄어들 것이며 4분기는 같은 기간 대비 77.6% 증가한 3902억원을 달성할 것으로 내다봤다. 올해 가스도매 영업이익은 적정투자보수 증가 등으로 전년 대비 575억원 증가할 것이며 상반기 1173억원이 감소함에 따라 하반기에는 1748억원가량 증가할 것으로 분석했다. 비수기인 3분기에 201억원, 성수기인 4분기에 1547억원 증가한다는 것이다. 보수적으로 산정한 목표주가는 2017년 예상 주가순자산비율(PBR) 0.6배에 해당한다. 현재 주가는 PBR 0.44배에 불과하다. 4분기 손상처리(2월 중순 실적발표)에 대한 불확실성 해소까지 시간이 필요..