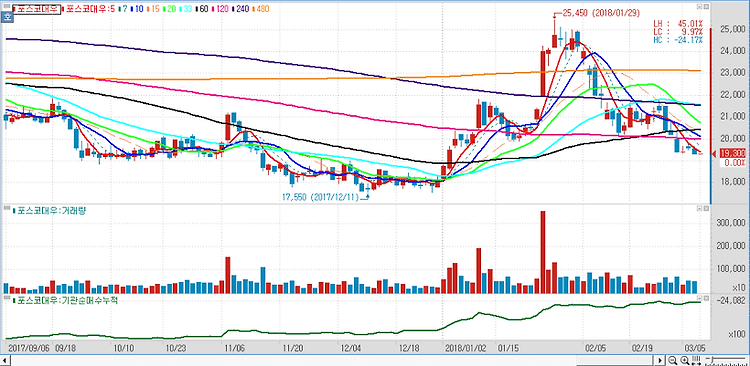

포스코대우(047050)에 대해 무역부문의 정상화로 큰 폭의 실적 개선이 기대된다. 무역부문에서 지난 분기의 일회성 손실이 소멸되고 천연가스 수요 증가가 지속되면서 1분기 예상 영업이익이 전 분기 대비 25.6% 증가한 1385억원을 기록할 것으로 전망했다. 중국의 천연가스 수요 증가가 지속되고 있어 천연가스 판매량의 계절성이 축소될 것으로 예상되며 이는 포스코대우의 수익구조에 긍정적 영향을 미칠 것으로 내다봤다. 또 전분기 동해 가스전 등 690억원 규모의 무형자산 상각효과도 소멸해 순이익 역시 큰 폭의 성장을 보일 것이다. ----------------------------------------------------------------------------------------------------..