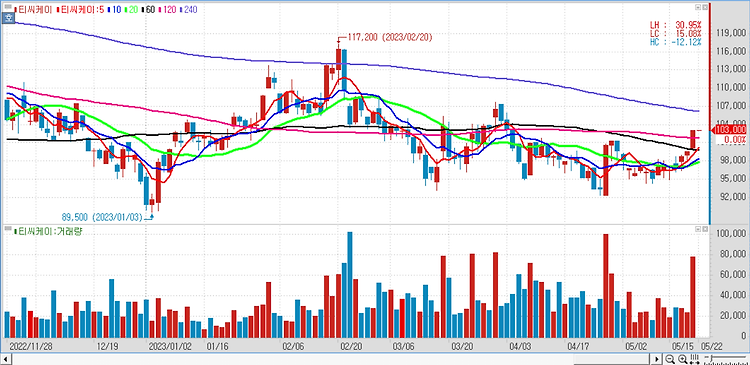

티씨케이(064760)에 대해 하반기 반도체 업황 개선 및 내년 실적 전망치에 대한 기대감이 주가 상승을 견인할 가능성이 높다고 평가했다. 티씨케이의 올해 예상 매출액은 전년 대비 18.4% 감소한 2606억원, 영업이익은 25.1% 늘어난 952억원으로 전년 대비 아쉬운 실적을 나타낼 것이다. 올해 실적 하락에 대한 아쉬움은 이미 주가에 충분히 반영됐다. 반도체 업황 개선 기대에 따른 수혜가 나타날 것이란 평가다. 글로벌 비메모리 시장은 이미 메모리 시장보다 빠르게 주가 상승세를 나타내기 시작했다는 분석이다. 과거 애플리케이션프로세서(AP)칩과 중앙처리장치(CPU)가 주도하던 비메모리 시장이 CPU칩 으로 세대 교체가 나타나며 주가가 빠르게 회복하는 모습이 긍정적인 시그널이라는 판단이다. 특히 엔비디아..