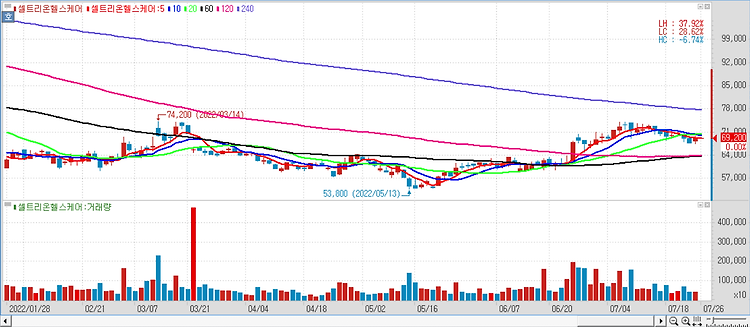

셀트리온헬스케어(091990)의 2분기 실적이 인플렉트라와 램시마SC 성장에 힘입어 컨센서스(시장 기대치)에 부합할 것으로 분석된다. 또한 하반기 실적 또한 선방할 것으로 보이며 내년 신제품 출시로 수익성 개선 또한 긍정적이라는 평가가 나온다. 2분기 실적은 시장 기대치를 소폭 웃돌 것으로 예상된다. 2분기 매출액은 4609억 원, 영업이익 608억 원으로 시장 기대치인 4522억 원, 영업이익 596억 원에 부합할 것으로 내다봤다. 이 같은 2분기 매출액·영업이익은 지난해 동기 대비 각각 6%·20% 상승한 수치다. 특히 램시마의 성장을 긍정적으로 평가했다. 램시마의 매출액은 1811억 원으로 유럽 시장내 점유율 안착과 미국내 점유율의 점진적인 상승을 이룰 것이며 이로 인해 지속적인 성장이 전망된다. ..