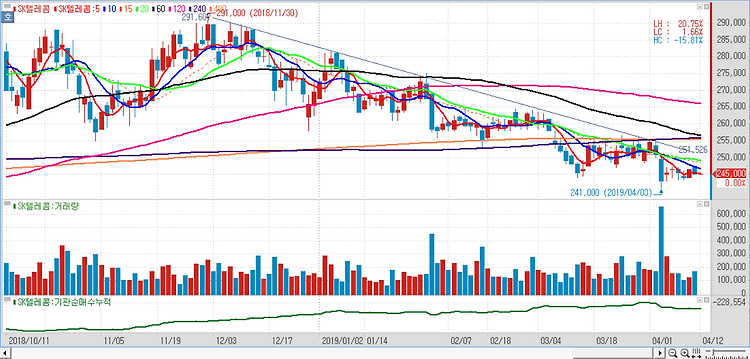

SK텔레콤(017670)에 대해 산업 내에서 실적 성장이 가장 뚜렷하다. SK텔레콤은 올해 매출 17조7130억원, 영업이익 1조3260억원을 기록할 것으로 전망된다. 각각 전년 대비 5%, 10.4% 성장한 수치다. SK텔레콤은 그간 확고한 무선 가입자 기반을 바탕으로 다양한 인수합병(M&A)을 시도해 통신, 보안, 미디어 등 다양한 비즈니스 포트폴리오를 구성해왔다. 이를 통해 5G의 방향인 산업 간 시너지 구현을 위한 초석을 다졌다는 평가다. 앞으로 5G에서 고객에게 제공될 다양한 형태의 서비스가 예상된다. 주가 측면에서도 통신사업에서 하반기부터 무선 ARPU(가입자 당 평균 수익)가 증가할 것으로 기대되고 비통신 사업의 성장이 가시화 되고 있어 반등이 예상된다. 통신사업자의 시장점유율 만큼 5G 요..