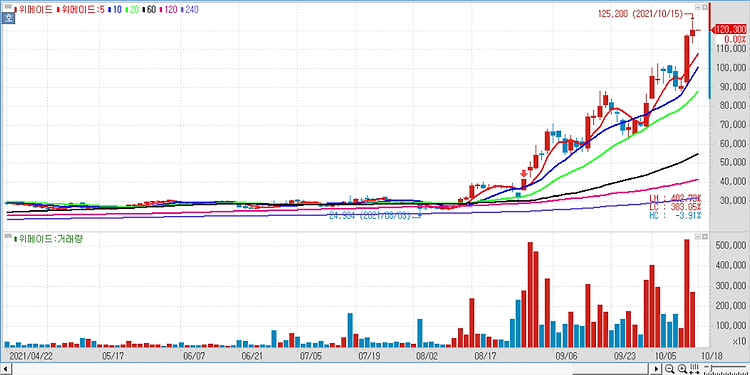

위메이드(112040)는 2분기 시장 기대치를 하회하는 실적을 기록했다. 위메이드의 2분기 매출액은 전년 동기 대비 46.2% 늘어난 1593억원이었지만 영업손실은 적자를 지속한 403억원으로 집계됐다. 시장 컨센서스였던 영업손실 139억원을 크게 하회한 실적이다. 나이트크로우의 일 매출액이 13억원 정도 인식되며 매출은 크게 상승했다. 상여금 및 임금 인상분 반영에 따라 인건비가 전년 동기보다 11.8% 많은 628억원으로 나타났고 나이트크로우 관련 일회성 무형자산 상각비도 반영되면서 실적이 부진했다. 다만 3분기는 비용 감소로 영업적자는 줄어들 것으로 기대했다. 이어 4월 출시한 나이트크로우의 양호한 성과에도 불구하고,비용 증가가 동반해서 나타나 2023년 이후 실적 추정치를 하향한다. 2023년 매..