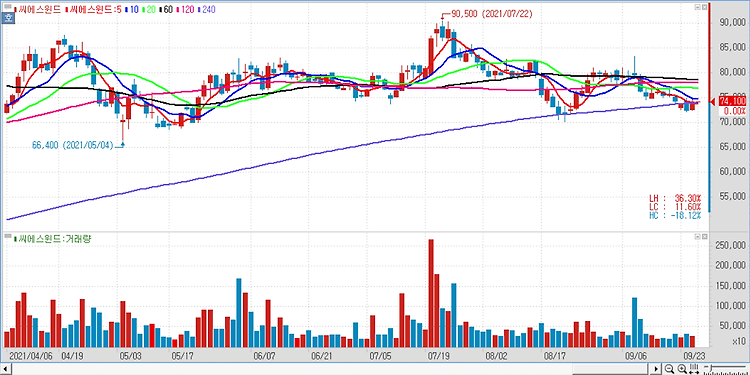

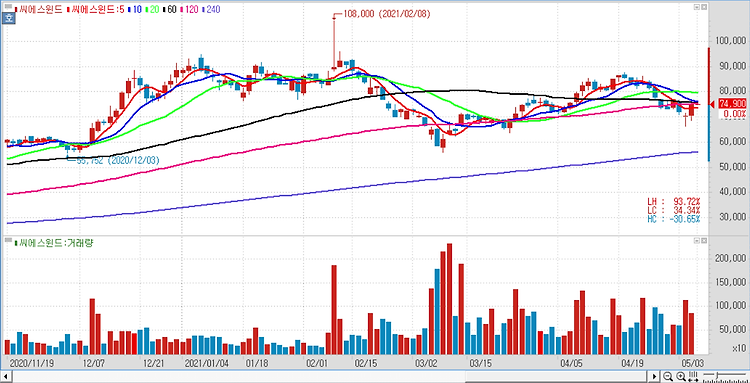

씨에스윈드(112610)에 대해 하반기 정책 노이즈 해소, 마진 회복이 동시에 이뤄지면서 본격적인 상승세를 기대했다. 1분기 씨에스윈드의 연결 영업이익은 전년 동기보다 166.8% 증가한 246억원을 기록하며 컨센서스(시장 기대치) 182억원을 상회했다. 다만 1분기 컨센서스에 반영되지 않았던 171억원의 AMPC(세액공제혜택) 이익이 실제 반영됐다는 점을 가안하면 다소 아쉬운 실적이다. 제품 믹스 변화, 숙련 인력 부족으로 인한 미국 법인의 생산 차질이 전 분기에 이어 낮은 수익성의 주요 요인이며 해당 문제는 올 2분기부터는 완화되고 있고 3분기 이후부터는 추가 개선이 예상된다. 미국 GE(제너럴일렉트릭)으로의 물량 확대가 상반기 수주 호조의 주요 요인이며 터빈사들이 하반기로 갈수록 수주 시장 가속을 ..