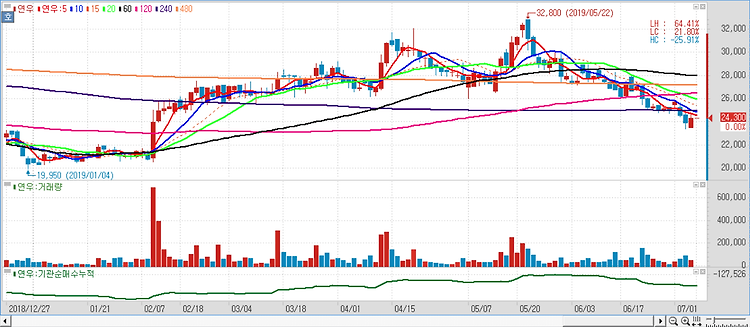

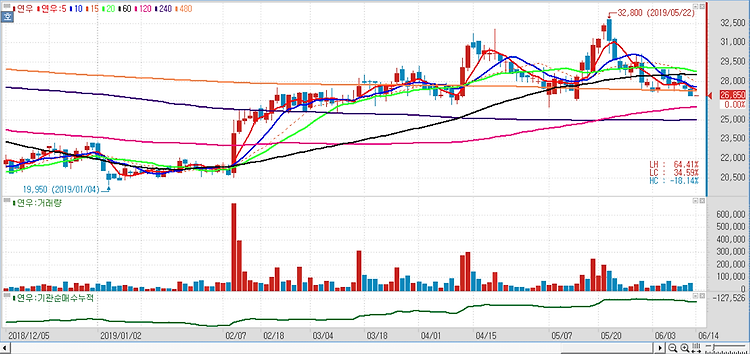

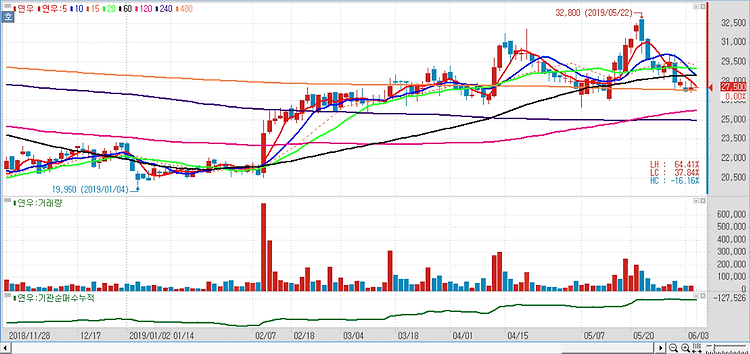

연우(115960)에 대해 하반기 중국 제조 공장 가동률 상승으로 추가적인 실적 모멘텀이 기대된다. 고객사들의 수주 증가에 따른 매출 상승과 본격화하는 비용통제로 올해 수익성 개선이 두드러지게 나타날 것으로 기대된다. 현재 주가는 12개월 예상 주가수익비율(PER) 13배 수준에 불과해 밸류에이션 매력이 기대된다. 2분기 연결 기준 매출액 807억원, 영업이익 61억원으로 시장기대치에 부합할 것으로 추정했다. 수출은 전년대비 11.5% 증가할 것으로 추정되며, 지역 다변화를 통한 수출 고성장으로 특정 고객사에 대한 높은 의존도가 완화돼 안정적 성장을 이어갈 것으로 예상된다. 1분기엔 내수 매출액이 부진했지만 3월부터 고객사 주문량이 급증하면서 2분기엔 전년 대비 두 자릿수 성장률을 회복할 전망이라고 내다..