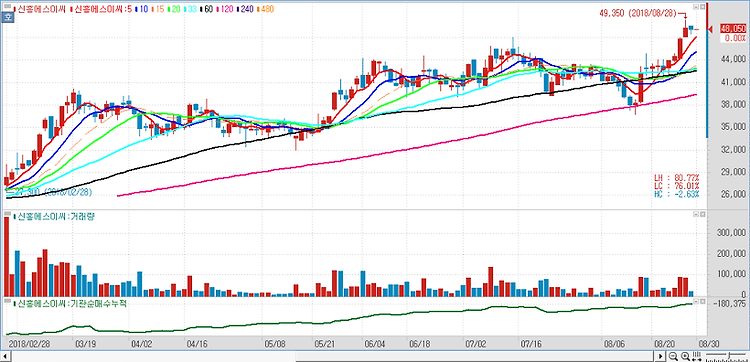

신흥에스이씨(243840)에 대해 증설 효과로 내년 실적 증가가 커질 것이라고 분석했다. 내년 신흥에스이씨의 매출액과 영업이익이 2947억원과 221억원을 기록할 것으로 내다봤다. 이는 전년 대비 각각 27%, 67% 증가다. 증설효과로 올해보다 내년의 실적증가가 커질 것으로 예상된다. 주력 제품인 배터리 폭발장지 모듈 캡어셈블리의 월 생산능력은 올해 대비 118% 증가하고 원통형 배터리 폭발방지 부품인 CID의 생산능력도 62% 증가할 것으로 추정된다. 신흥에스이씨의 최근 주가 하락은 저가 매수의 기회다. 예상보다 부진한 3분기 실적과 연이은 500억원의 전환사채(CB) 발행으로 주가가 급락했다. CB 완전희석을 감안해도 내년 실적 기준 신흥에스이씨의 주가수익비율(PER)은 17배 수준에 불과하다. 전..