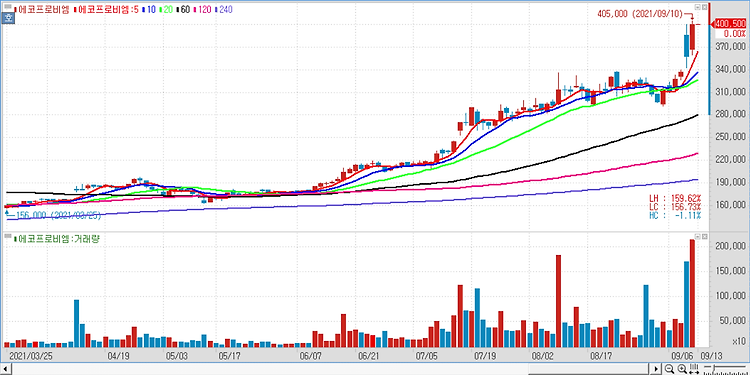

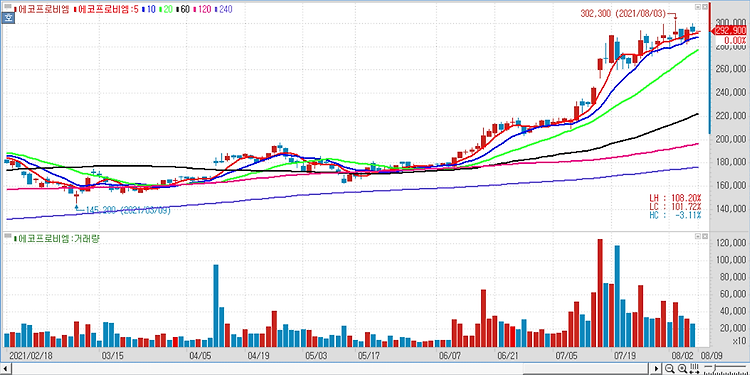

에코프로비엠(247540)에 대해 오는 2025년 북미 신공장 및 유럽에서 상반기 생산이 시작되면서 중장기 실적이 개선될 것으로 전망했다. 에코프로비엠의 지난해 4분기 매출액은 1조9441억원, 영업이익은 970억원으로 기존 추정치 대비 매출액은 상회, 영업이익은 대폭 하회했다. 부문별로 전동공구 등 비 IT(Non-IT) 매출액이 전년 대비 121% 증가했다. 전기차용 양극재 매출은 435% 늘었다. SK온으로 출하되는 니켈·코발트·망간(NCM) 양극재 매출이 크게 증가했으며, 삼성SDI(006400)향 젠5(GEN5)용 제품의 판매 증가도 지속됐다고 분석했다. 영업이익률은 환율 하락과 메탈 가격 상승에 따른 스프레드 마진 축소와 일회성 비용 발생으로 5% 급락했다. 올해는 BMW, 포드의 전기차 판매..