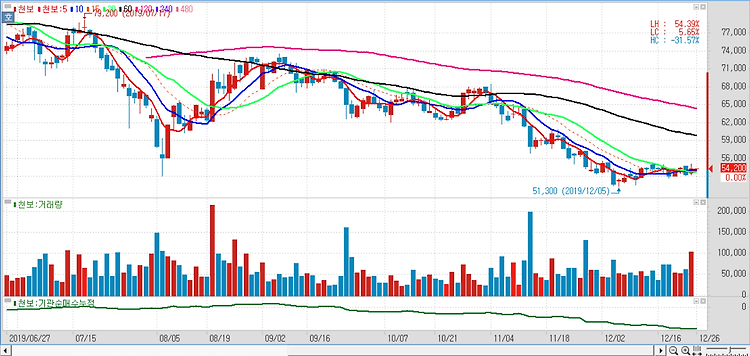

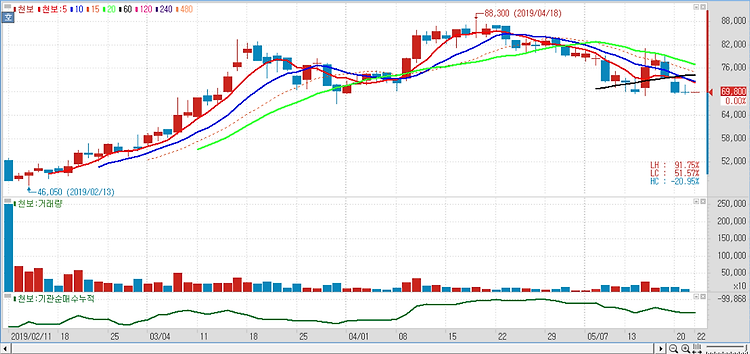

천보(278280)에 대해 작년 4분기 실적에 대해 기대에 못미치는 실적을 기록하겠지만, 올해부터는 성장세가 본격화될 것이다. 천보는 작년 4분기 매출 332억원, 영업이익 65억원의 실적을 기록했을 것으로 추산했다. 이는 전년 동기 대비 매출과 영업이익이 각각 8.9%, 30.5% 줄어든 전망치다. 실적 감소에 대해 국내 LCD 캐파 축소 영향으로 전자소재 매출이 하락했고 2차전지 소재도 예상 대비 수요가 부진했다. 다만, 올해는 2차 전지 소재를 중심으로 큰 폭의 성장세를 보일 것으로 내다봤다. 올해 2분기부터 2차전지에 사용되는 전해질인 LiFSI와 LiDFOP의 증설효과가 나타나는 데다 니켈 함량을 높일수록 이 전해질의 첨가 비중도 확대될 것으로 예상되기 때문이다. 최악의 시나리오로 LiFSI를 ..