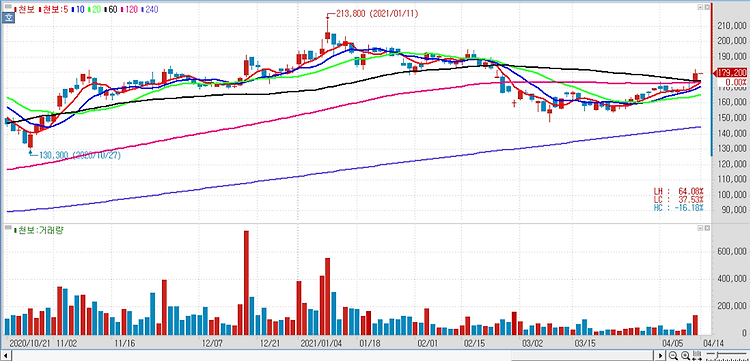

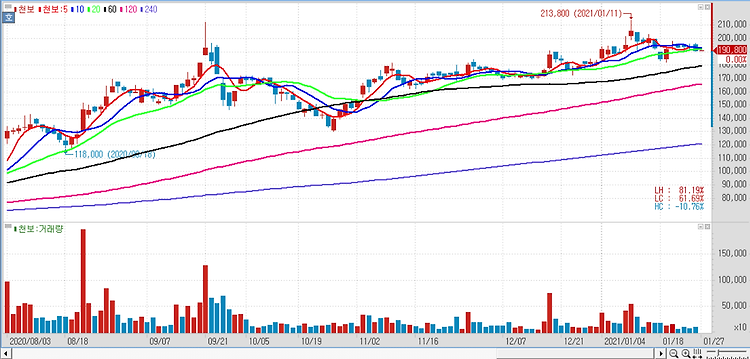

천보(278280)가 중장기 성장 모멘텀을 확보하고 있다. 천보의 2분기 매출액은 전년 동기보다 53% 증가한 516억원, 영업이익은 58% 늘어난 100억원 수준으로 전망한다. 3분기에도 증설이 반영돼 성장이 지속할 것으로 내다봤다. 가격은 원재료 가격 상승에 따른 판가 상승, 수량은 고객사 수요 증가와 증설 반영 효과가 반영될 것이며 향후 추가 고객사 확대 및 제품 포트폴리오 다변화도 긍정적이다. 이어 2차 전지 중소형 업체는 업종 특성상 증설 기대감이 높은 시점이나 실적 호조시점, 업종 가치 재평가 시기에 좋다는 점에 주목했다. 최근 국내외 셀업체의 배터리 생산 확대 및 자동체 업체의 전기차 출시가 한창인 만큼 경쟁력 있는 배터리 소재 업체의 관심은 높아질 수밖에 없다. 지금은 제품의 기술 경쟁력이..