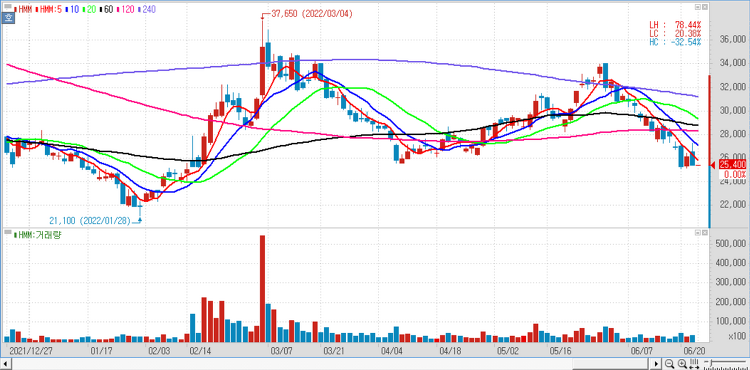

SM그룹 오너 일가와 주력 계열사가 HMM(011200) 지분 인수에 나서면서 그 배경에 관심이 쏠리고 있다. 해운업계에서는 SM그룹이 HMM 인수를 위한 사전 정지작업에 나선 것이라는 분석을 내놓기도 한다. 업계에 따르면 SM상선과 우오현 SM그룹 회장 등 특별관계자 18인은 8350억원을 투입해 HMM 지분 5.52%(2699만 7916주)를 확보했다. HMM 주식 보유 현황을 보면 SM상선이 1647만7790주(3.37%)로 가장 많다. 대한상선(235만5221주·0.48%), SM하이플러스(203만8978주·0.42%), 우방(109만 2315주·0.22%), STX건설(105만 6000주·0.22%), 대한해운(71만5000주·0.15%), 삼환기업(79만주·0.14%), 티케이케미칼(44만43..