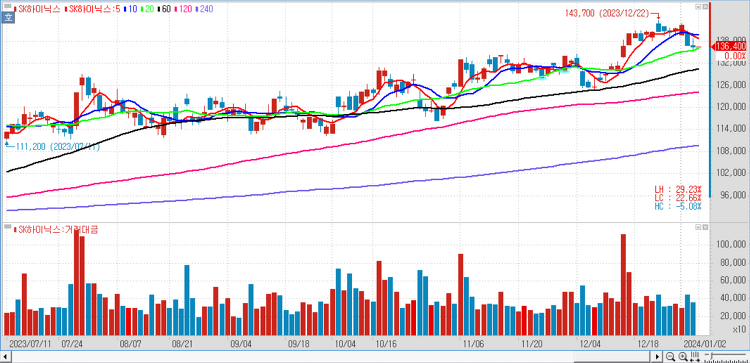

SK하이닉스(000660)에 대해 전략적인 공급 조절로 판가 상승을 통한 실적 개선을 이루고 있는 가운데 올해 인공지능(AI) 발전과 고성능 메모리의 수요에 수혜를 입을 것으로 전망했다. SK하이닉스의 지난해 4분기 매출액은 10조6000억원으로 전년 동기 대비 38.5% 늘고, 영업손실은 1090억원으로 적자가 지속될 것이라고 추정된다. 시장 예상 매출액 10조4000억원, 영업손실 2300억을 소폭 상회할 것으로 기대된다. 지난 3분기 디램(DRAM) 부문은 흑자 전환을 조기 달성했고, 낸드(NAND) 부문의 적자 축소 폭이 시장 예상보다 부진한 점은 아쉬웠으나 공급 조정과 판가 상승으로 4분기에도 적자폭 축소 진행 중이다. SK하이닉스는 마이크론과 마찬가지로 공급에 대해 여전히 보수적인 입장이다. ..