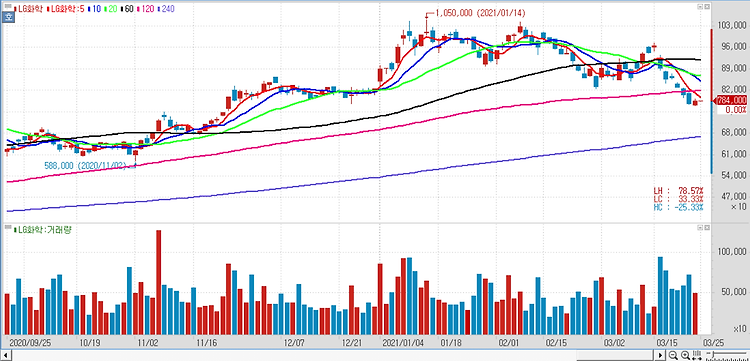

LG화학(051910)에 대해 올해 1분기 영업이익이 1조1060억원으로 시장 기대치를 크게 상회하며 창사 이래 최대 분기 영업이익을 기록할 것으로 내다봤다. LG화학의 올해 1분기 영업이익이 1조1060억원으로 전년 동기 대비 4.7배 증가하며 창사 이래 최대 분기 영업이익을 기록할 전망이며 전지부문의 실적 턴어라운드가 예상되는 가운데 석유 화학 부문의 스프레드 급증 때문이다. 석유화학부문 영업이익은 8474억원으로 전년 동기 대비 467.7% 증가할 전망이다. 역내·외 수요가 개선되고 있는 가운데 역외 플랜트들의 셧다운으로 석유화학 제품 마진이 급격히 개선됐기 때문이다. 첨단소재부문 영업이익은 591억원으로 전년 동기 대비 184.2% 증가할 전망이다. 포트폴리오 개선 효과가 발생하고 있고 전지소재 ..