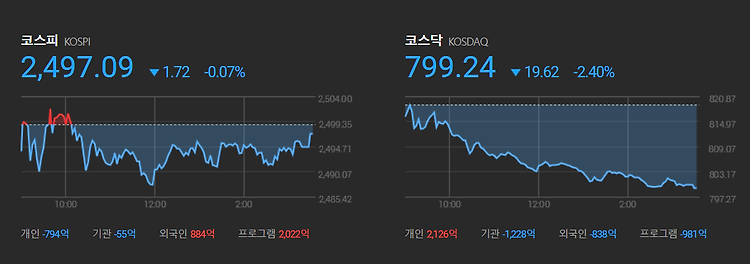

뉴욕 증시가 파월 Fed 의장 매파 발언 속 국채금리 급등 등에 하락했고, 유럽 주요국 증시도 소폭 하락했습니다. 중국 증시는 중국 전통 설 연휴를 앞두고 시진핑 중국 국가주석이 주가급락 문제를 직접 보고받는다는 소식에 직접적인 증시안정 대책이 시행될 수 있다는 기대감이 커지면서 3% 넘게 급등했으며, 일본 증시는 하락 마감했습니다. 국내 증시는 설 연휴를 앞두고 관망 심리가 지속된 가운데, 美 증시 하락, 차익실현 매물 지속 등에 하락 마감했습니다. 파월 Fed 의장의 매파 발언이 뉴욕 증시에 부담으로 작용했습니다. 파월 의장은 전일 저녁 CBS 프로그램 '60분'에 출연해 3월 금리인하 가능성을 거듭 일축했습니다. 파월 의장은 "내 생각에는 7주 뒤인 3월 연방공개시장위원회(FOMC) 회의가 열릴 때..