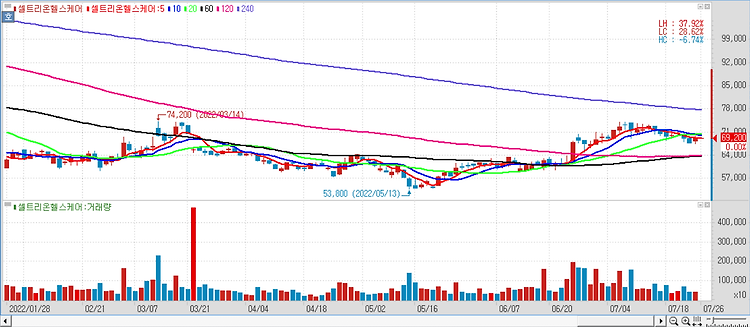

셀트리온헬스케어(091990)에 대해 하반기 신제품 효과가 기대된다. 관전 포인트는 미국에서의 유플라이마와 램시마SC의 성과며 유플라이마는 경쟁 약물이 많지 않은 고농도 제형으로 출시되고 램시마SC는 유럽에서 의료진과 환자의 좋은 반응, 빠른 침투 속도를 고려하면 미국에서도 우수한 성과가 기대된다. 셀트리온헬스케어는 올 1분기 매출 5036억원, 영업이익 510억원으로 시장 기대치에 부합하는 양호한 실적을 기록했다. 매출 비중은 램시마/인플렉트라 47%, 트룩시마 15%, 램시마SC 13%, 허쥬마 9%, 유플라이마 4%이며 트룩시마를 제외한 전품목이 전년 동기 대비 성장했다. 품목별로는 유럽에서의 램시마SC 성과가 두드러졌다. 램시마SC의 유럽 시장 점유율은 16%를 기록했으며 독일과 프랑스에서는 각각..