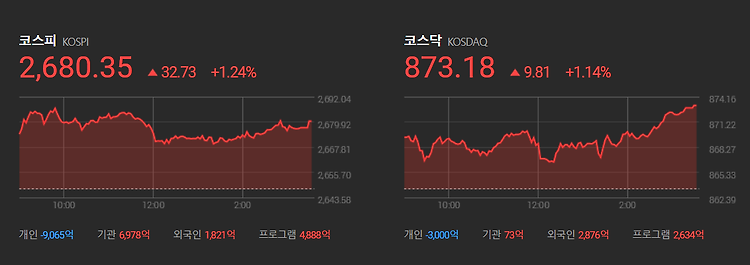

뉴욕 증시가 파월 Fed 의장 올해 금리 인하 시사 발언 등에 상승했고, 유럽 주요국 증시도 ECB 금리 동결 속 연내 금리 인하 전망 등에 일제히 상승 마감했습니다. 중국 증시와 일본 증시 등 아시아 주요국 증시도 일제히 상승했습니다. 국내 증시는 파월 Fed 의장이 연내 금리 인하 가능성을 다시 한 번 거론한 가운데, 기술주 강세 속 美증시가 강세를 보인 영향으로 상승 마감했습니다. 파월 Fed 의장의 올해 금리 인하 시사 발언이 뉴욕 증시에 호재로 작용했습니다. 파월 의장은 전일 美 하원 반기 통화정책 증언에 이어 이날 상원에서 반기 증언에 나선 가운데, 금리 인하가 멀지 않은 시기에 이뤄질 것이라고 언급했습니다. 파월 의장은 "우리가 원하는 것은 인플레이션이 2%로 지속 가능하게 내려가는 길에 있..