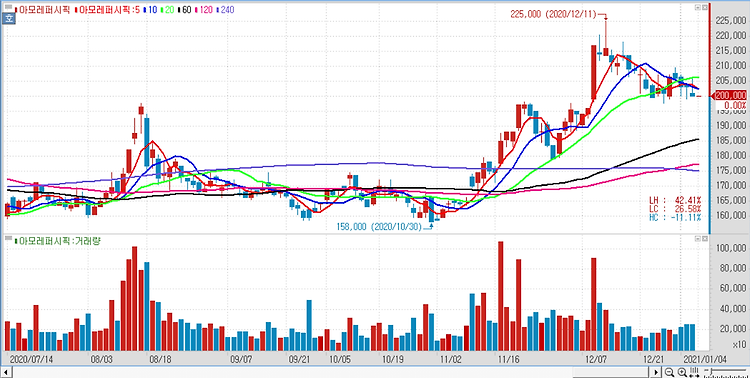

아모레퍼시픽(090430)에 대해 지난해부터 설화수를 중심으로 한 럭셔리 화장품이 판매 호조와 면세점과 백화점 회복에 따라 5년만에 실적 개선이 나타날 것으로 전망했다. 아모레퍼시픽은 올해 1분기 매출액은 전년 대비 4.7% 증가한 1조1842억원, 8691억원(6.2%), 영업이익 1401억원 (129.7%), 순이익 961억원(43.1%) 등으로 전망됐다. 국내 매출액은 -3.6%(화장품 -3.8%)로 추정되는데, 면세점 +5%(시장 +0.1% 추정), 백화점 -5%, 방문판매 -6%, 아리따움 -15%로 내수 채널 전반적인 회복이 전망됐다. 1분기 면세점 산업은 전년 수준으로 회복될 것으로 추정되며, 데일리뷰티 & 오설록은 -2.5%로 매장 감소가 예상된다. 해외 매출액은 전년 대비 21.0% 증가..