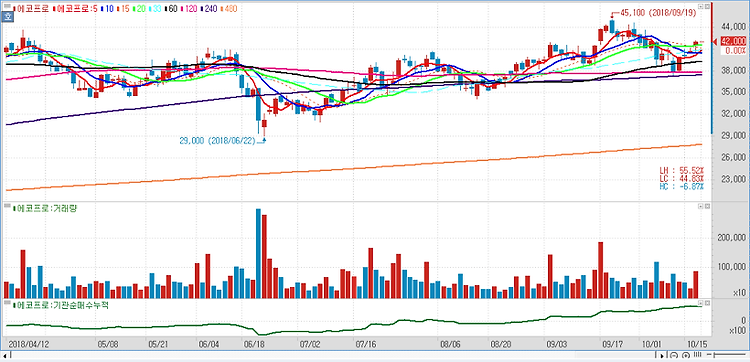

에코프로(086520)에 대해 3분기 호실적에 따라 내년 실적 추정치를 상향한다. 에코프로는 공격적 증설을 통해 매년 높은 외형 성장을 지속하고 있으며, 대용량 소재가 사용되는 전기차 전용 소재 생산이 내년부터 시작됨에 따라 추가적인 실적 상향 여지도 높은 것으로 판단된다. 3분기 매출액은 전년 동기 대비 119.3% 늘어난 1783억원, 영업이익은 413% 증가한 171억원을 달성했다. 3분기 놀라운 호실적을 기록했으며, 본사 환경부문 및 2차전지 양극재 성장이 전사 실적을 견인한 것으로 판단된다. 환경부문은 국내 고객사 신규 아이템 발주 및 온실가스 저감장치 해외 수출효과로 호실적을 나타냈다고 분석했다. 내년 매출액은 9871억원, 영업이익은 887억원을 기록할 것으로 추정했다. 내년엔 확실한 수량 ..