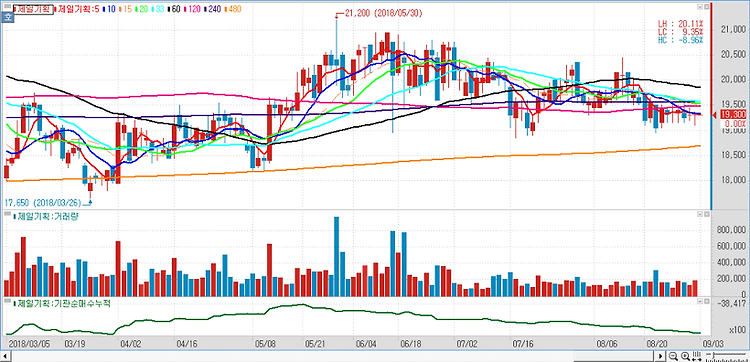

제일기획(030000)에 대해 양호한 실적 성장세를 유지하고 있다고 평가했다. 광고미디어 산업의 성장이 쉽지 않은 환경에도 불구하고 삼성전자 내 비중 확대와 비계열 물량 증가, 닷컴비즈니스 확대로 디지털 부문 경쟁력 강화 등 지속적인 성장이 기대된다. 올해 영업총이익은 전년 동기 대비 5.4% 증가한 1조1400억원, 영업이익은 15% 늘어난 2083억원으로 전망했다. 제일기획의 지난해 4분기 실적은 시장 기대치를 충족했다는 평가다. 제일기획은 지난해 4분기 영업총이익 3121억원, 영업이익 507억원을 기록했다. 이는 전년 동기 대비 각각 5.6%, 10.7% 증가한 수치다. 영업이익은 시장 컨센서스인 490억원을 충족하는 무난한 실적이며 본사 및 북미·유럽 시장의 성장과 닷컴비즈니스 확대로 영업총이익..