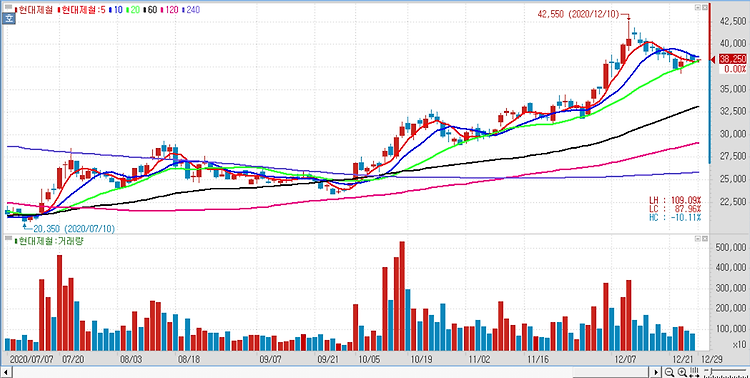

현대제철(004020)이 신종 코로나바이러스감염증(코로나19) 확산에도 불구하고 올 4분기 자동차용 강판 중심의 판재류 판매 회복으로 철강제품 판매량이 증가했다고 분석했다. 내년 1분기에는 가격 인상 가능성도 있어 수익성이 개선될 것으로 전망했다. 올 4분기 현대제철의 별도 매출액은 전년 동기 대비 1.4% 증가한 4조2000억원, 영업이익은 803억원으로 흑자전환할 것으로 예상된다. 자동차용 강판 중심의 판재류 판매 회복에 철강제품 판매량이 전분기 대비 3.5% 증가한 502만톤을 기록할 것으로 전망되기 때문이다. 또한 철광석가격 상승분 전가를 위한 공격적인 가격인상으로 판재류 평균판매단가(ASP)가 톤당 3만원 상승하며 판재류 스프레드는 톤당 1만원 확대될 전망이다. 봉형강의 경우에도 공격적인 가격인..