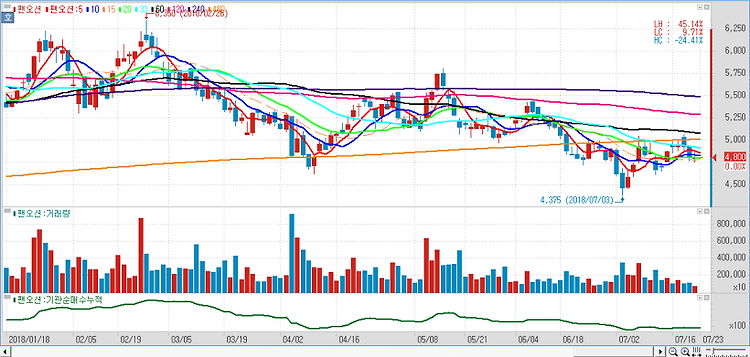

팬오션(028670)에 대해 중장기 수익성 개선에 따른 기대감에 투자할 만한 시점이라고 진단했다. 원자재 수요 부진 우려에도 장기화물운송(CVC) 계약 확대로 이익 창출력은 개선될 전망이며 주가 하단에서 주요 2개국(G2)의 인프라 투자, 선박연료 규제로 인한 중장기 벌크선 수급 개선 기대감에 베팅해 볼만한 시점이다. 현 팬오션의 상황에 대해 글로벌 경기둔화, 미중무역 분쟁 등으로 원자재 수요 둔화 우려가 확산되면서 팬오션의 주가가 부진한 흐름을 보이고 있다. 단기 원자재 수요 개선에 따른 벌크선 수요 개선을 기대하기는 어려운 상황이다. 다만 팬오션 개별적으로는 CVC 선박이 인도되면서 이익창출력은 개선될 전망이며 내년부터 2020년 말까지 총 11척의 신규 CVC 계약 선박들이 인도될 예정인데, CVC..