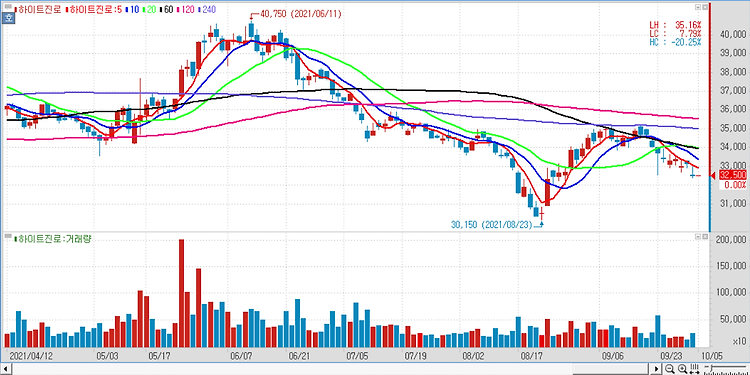

소주 판가 인상으로 내년 수익성 개선이 전망된다 하이트진로(000080)에 대해 소주 판가 인상으로 내년 수익성 개선이 전망된다. 3분기 하이트진로의 매출액과 영업이익을 전년 동기 대비 각각 2.2% 증가한 6718억원, 38.6% 감소한 350억원으로 예상했다. 이는 기업간 거래(B2B) 시장 총수요 부진 영향이다. 올해 연결 손익은 1100억원 내외로 예상된다. 주류 총수요 부진, 원가 부담(맥아·주정 등), 신제품 출시에 따른 판관비 증가가 맞물리면서 부진한 실적 흐름이 이어지고 있다. 그러나 이번 소주 판가 인상으로 내년 손익은 지난 3년 평균 수준까지 회복 가능할 것으로 예상된다. 차후 맥주 판가 인상까지 열어둘 수 있는 만큼 저가 매수가 유효한데, 현 주가는 역사적 밴드 최하단에 위치한다. -..