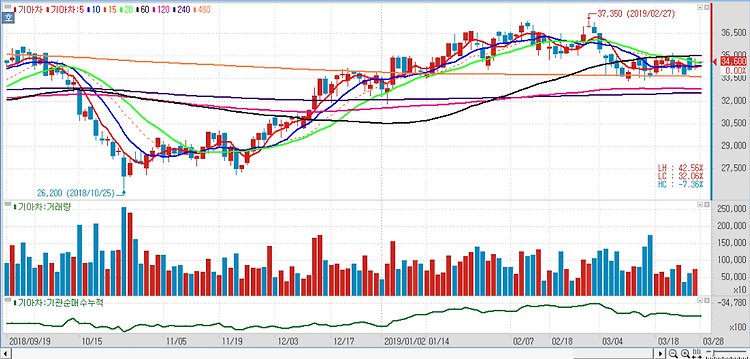

기아차(000270)에 대해 내수 부진보다 수출 호조의 폭이 더욱 크다. 기아차는 1분기 매출 12조9000억원, 영업이익 3550억원 등 기존 전망치를 다소 밑도는 실적을 기록할 전망이다. 미국 시장 판매 호조와 글로벌 수출 증가로 북미·기타 시장의 도매 판매 출고 실적은 양호했으나 현대차 팰리세이드 돌풍으로 내수 시장에서 판매가 감소한 게 원인이다. 신형 쏘울과 텔루라이드의 북미시장 출시가 이달 본격화됨에 따라 수혜 효과도 2분기로 이연됐다는 분석이다. 내수 판매 부진에 대한 우려는 크지만 구조적 이슈는 아니며 회복 가능하다는 평가다. 팰리세이드 간섭 효과가 가장 클 것으로 예상됐던 카니발의 판매 대수를 보면 내수에서는 성장률이 다소 둔화됐지만 수출이 큰 폭으로 증가해 전체 출고 대수가 전년 대비 7..