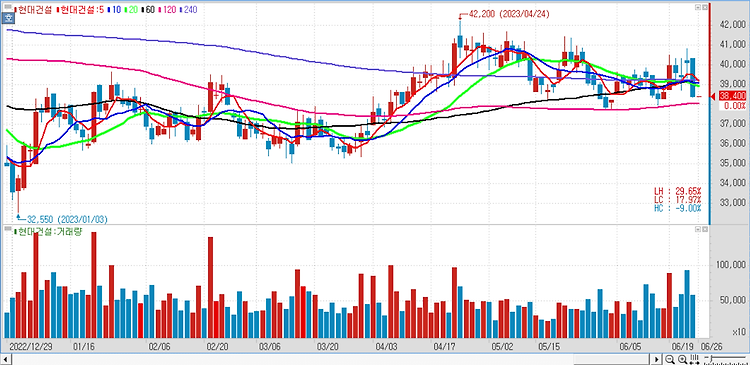

현대건설(000720)이 사우디 최대 규모 석유화학단지 '아미랄 프로젝트'를 계약 체결했다. 50억달러(한화 6조5000억원) 규모로 역대 최대 해외 수주금액이다. 현대건설은 사우디 아람코가 발주한 사우디 동부 주바일 지역의 아미랄 석유화학 복합단지 패키지 1,4 메가 프로젝트 계약을 체결했다. 금액은 50억달러로 현대건설 20억달러, 현대엔지니어링 30억달러 비중이나 향후 계약금액 등 조건은 변경될수 있다. 패키지 1은 에틸렌 크래커, 패키지 4는 유틸리티 시설 공사다. 패키지 2, 3번은 이탈리아(Tecnimont)가 수주했다. 이는 현대건설 연결 기준 연간 수주목표액 10조7000억의 60%를 넘는 수준으로, 지난해 연결기준 해외 수주 7조1000억에 90%가량 맞먹는 규모다. 이번 수주로 인해 우..