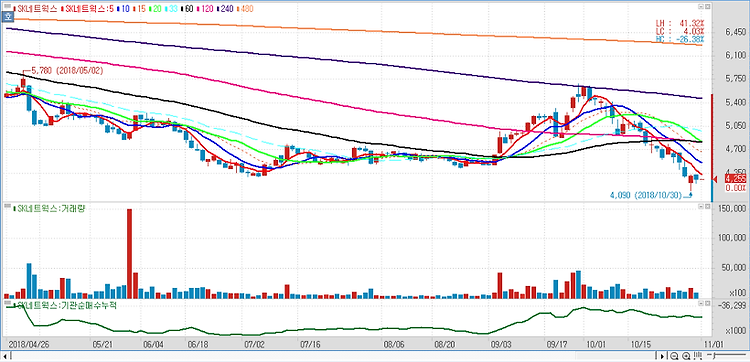

SK네트웍스(001740)에 대해 하반기로 갈수록 실적개선 모멘텀이 부각될 것이라고 진단했다. 2분기 실적은 시장 기대치에 부합할 전망이며, 2020년 밸류에이션 매력이 부각될 수 있고 렌탈 사업의 장기 성장성을 고려하면 투자매력이 높다고 판단했다. 2분기 매출액은 3조2300억원으로 전년 동기 대비 5.8% 감소할 것으로 전망했다. 이란 제재에 따른 상사의 외형감소 기저효과로 3분기까지 매출감소가 불가피하다. 영업이익은 전년 대비 129.5% 증가한 489억원으로 예상되고, 에너지 리테일은 국제유가 변동성 축소로 이익이 안정화될 전망이다. 이어 정보통신은 5G 단말기 판매량 부진으로 전분기와 비슷한 수준이 예상되나 하반기로 갈수록 정상화될 것으로 판단한다. SK매직 또한 신제품 출시로 2분기에 광고비가..