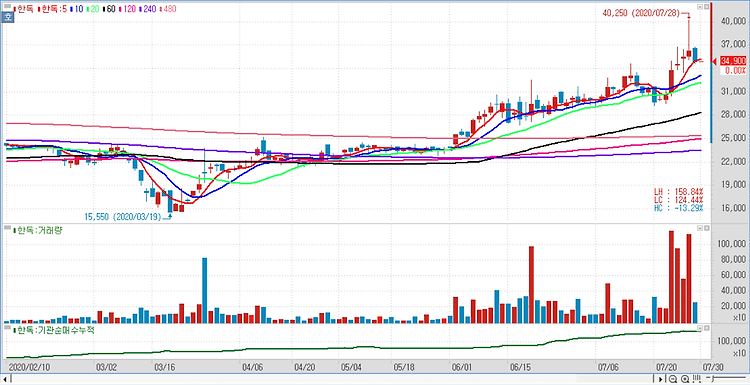

한독(002390)에 대해 자회사 한독칼로스메디칼이 본격 임상에 들어간 데다가 올 2분기에도 견조한 이익 성장세를 보여준 것에 비해 현재 주가가 저평가된 상태라고 분석했다. 올해 2분기 한독은 매출액 1210억원, 영업이익 80억원을 기록해 전년 동기 대비 각각 7%, 23% 증가하며 견조한 성장세를 보여줬다. 당뇨치료제 ‘아마릴’과 ‘테넬리아’의 매출액이 전년 대비 각각 5%, 12% 증가했고 희귀 질환 치료제 ‘솔리리스’도 매출이 4% 늘어났다. 여기에 ‘케토톱’의 매출도 코로나19로 인한 부진에서 탈피해 전년 대비 성장세로 접어들었다. 3분기 역시 매출액 증가 추세를 이어갈 것으로 예상했다. 3분기에는 파스퇴르 백신 6종과 알츠하이머 치매치료제, 엑셀론, 간질약 ‘트리렙탈’ 등 신규 도입 약품들이 ..