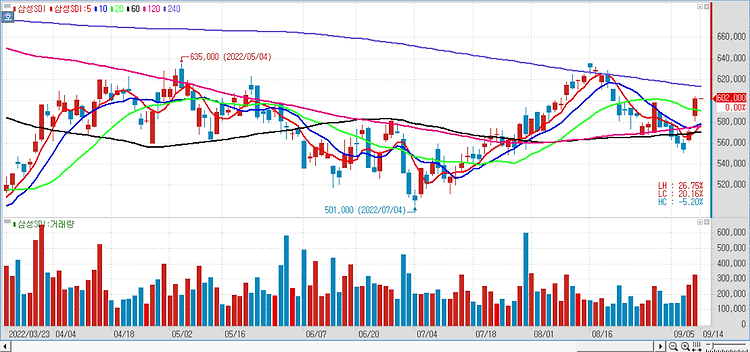

삼성SDI(006400)의 중장기 성장세가 시장 기대치를 상회할 것으로 분석했다. 삼성SDI를 업종 탑픽으로 제시한다. 올해 예상 PER(주가순이익비율)는 27.9배 수준으로 동종업계 대비 밸류에이션(실적 대비 주가 수준) 매력이 존재한다. 삼성SDI는 그동안 보수적인 투자 기조로 인해 시장 내에서 아쉬운 평가를 받아왔으나 향후 중장기 성장세가 시장 기대치를 상회할 것이며 GM과의 배터리 신규 공급 계약이 임박한 것으로 추정돼 해당 계약의 공식화 이후 컨센서스(실적 전망치) 상향 조정 및 주가 상승이 예상된다. 올해 1분기 실적은 매출액 5조2800억원(30%, 이하 전년 대비 성장률), 영업이익 3886억원(21%)으로 추정돼 컨센서스에 부합할 전망이며 원/달러 환율의 반등과 각형 EV(전기차) 배터리..