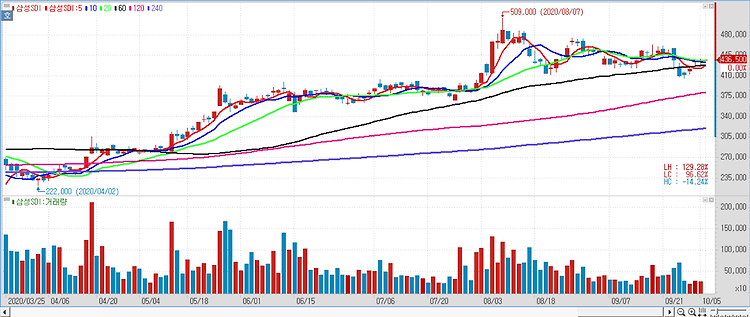

삼성SDI(006400)에 대해 소형 전지와 전기차 배터리 부문 등 주요 사업 부문의 수익성 개선이 가속화되고 있다. 그동안 2차전지 부문의 절반을 차지하는 소형 전지 부문이 전동공구 및 스마트폰향 전방수요에만 국한돼 상대적으로 성장성이 부각되지 못했다는 평가다. 하지만 올해부터 원통형 전지의 전기차 및 에너지저장장치(ESS)향 매출이 본격화되며 기업가치 상승을 견인할 것이란 전망이다. 삼성SDI는 그동안 GWh로 표현되는 중대형 전지 부문에 대해서만 전기차 멀티플을 부여받아 실질적인 디스카운트를 받아왔다. 볼보 및 재규어향 원통형 전지와 ESS향 원통형 전지 사업이 본격회되고 있는 점을 감안해 소형전지 부문의 성장성이 디스카운트 받을 이유가 없다. 매출 성장성과 함께 수익성 개선도 동반할 것이란 판단이..