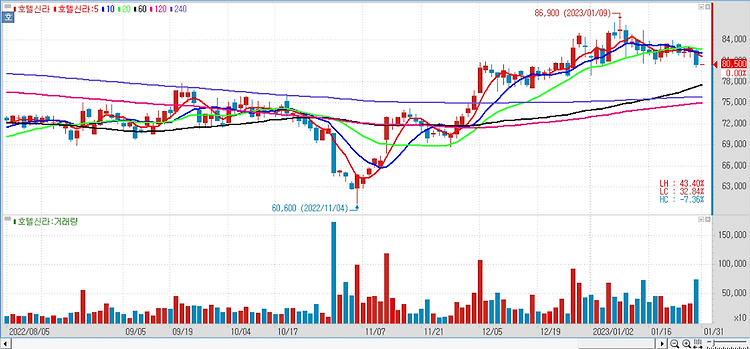

호텔신라(008770)에 대해 2분기 실적이 시장 기대치를 상회할 것으로 전망되며 하반기에서도 실적 개선세가 이어질 것이라고 내다봤다. 올해 2분기 매출액은 1조805억원으로 전년 동기 대비 7.3% 줄고, 영업이익은 635억원으로 전년보다 46.9% 증가할 것으로 전망되며 시장 기대치를 상회할 것으로 예상된다. 매출액이 감소한 원인은 1분기와 마찬가지로 면세 유통 부분에서 송객수수료 회계 처리 방식을 매출 차감 방식으로 변경함에 따라 실제 매출 감소분보다 더 많이 감소한 것처럼 보이는 왜곡 현상이 발생한 것으로 판단했다. 2분기 영업이익 증가의 주요 원인으로는 면세유통 부분에서 송객 수수료율이 높은 중국인 대형 다이고(Daigo) 매출이 감소했고, 송객 수수료율 부담이 없는 자유관광객(FIT)이 증가하..