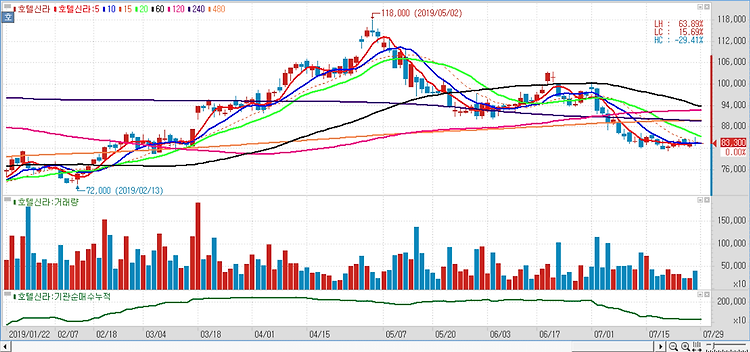

호텔신라(008770)의 2분기 실적이 기대치에는 미치지 못하는 수준이었지만 펀더멘탈은 견고한 것으로 분석됐다. 올해 2분기 실적은 매출액 1조3549억원, 영업이익 792억원이었다. 전년 대비 각각 15.3%, 14% 증가한 수치다. 다만 시장 컨센서스는 소폭 하회했다. 별도 영업이익은 인천국제공항 제1터미널 내 FIT 비중 확대에 따른 매출 증가, 제2터미널의 꾸준한 영업 기조가 유지된 반면 공항 임차료에 대한 리스회계 변경 및 판관비 개선 효과가 10~15억원(1분기 40~50억원 추정)에 그쳤기 때문으로 분석됐다. 싱가폴과 홍콩의 비수기 시즌 영향으로 14억원 영업 적자에 그쳤다. 반면에 호텔&레저의 연결 영업이익은 서울(83%) 및 제주(92%) 호텔과 신라스테이(85%) 각각 분기 최고 수준의..