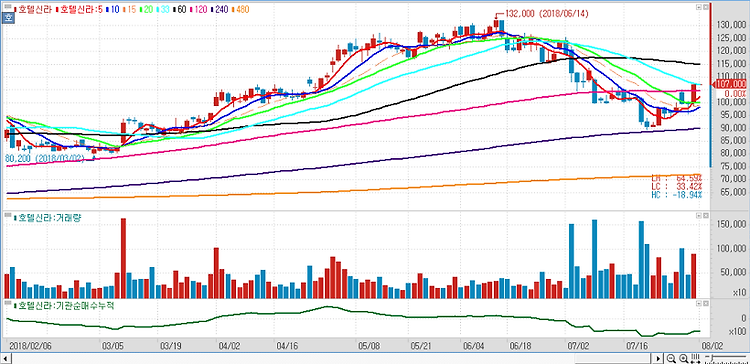

호텔신라(008770)에 대해 면세점 투자심리 약화되고 있다. 실적의 조정은 없었으나 면세점의 타겟 주가수익비율(PER) 멀티플만 기존 30배에서 20배로 하향했다. 중국 및 국내의 정책 불확실성으로 투자심리가 약화되고 있는 점을 감안했다. 4분기 실적은 기대치에 부합할 것이란 전망이다. 호텔신라의 4분기 연결기준 매출액을 1조1246억원, 영업이익은 572억원으로 각각 추정했다. 이는 컨센서스 수준으로 전년 동기 대비 각각 26%, 269% 증가한 수치다. 매출은 여전히 견조하나 면세점의 계절적 요인으로 3분기 대비는 다소 낮아질 것으로 전망한다. 영업이익률은 영업 레버리지 효과로 전년 동기 대비 큰 폭의 개선이 이어지는 중이다. 다만 전분기와 비교해서는 소폭 하락할 수 있다고 보는데 이는 송객수수료 ..