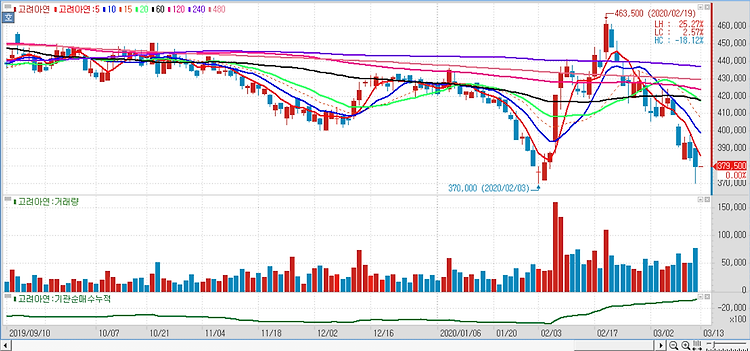

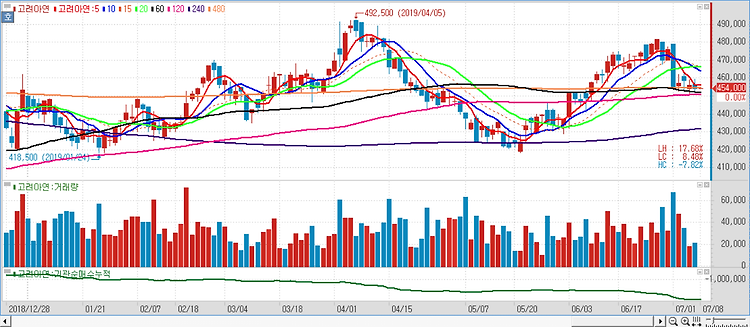

고려아연(010130)을 둘러싼 영풍그룹 내 지분 경쟁 가능성에 31일 고려아연과 영풍그룹 관련 종목이 큰 폭으로 올랐다. 이날 유가증권시장에서 고려아연은 전 거래일보다 8.56% 오른 67만2천원에 거래를 마쳤다. 영풍(000670)이 10.63%, 영풍정밀(036560)이 15.30% 등 다른 영풍그룹주도 동반 급등했다. 영풍그룹 계열사 코리아써키트(007810)와 에이치씨는 지난 23∼26일에 걸쳐 고려아연 주식을 각각 5천602주, 800주 장내 매수했다고 전날 공시했다. 두 회사의 주식 매수액을 합치면 약 37억원이다. 영풍그룹 핵심 계열사인 고려아연은 고 장병희·최기호 창업주가 세운 회사다. 현재 고려아연 등 비철금속 계열사는 최윤범 부회장 등 최씨 일가가, 그룹과 전자 계열사는 장씨 일가가 ..