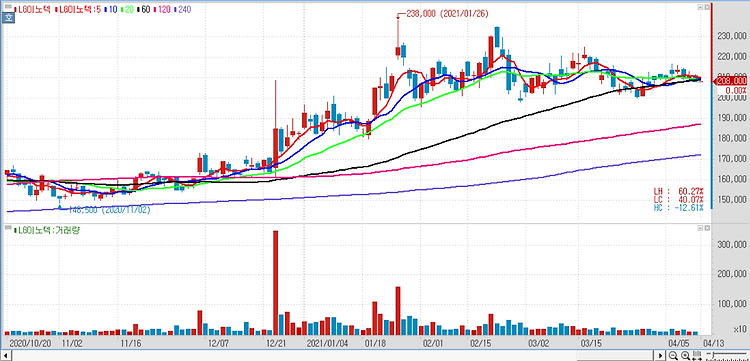

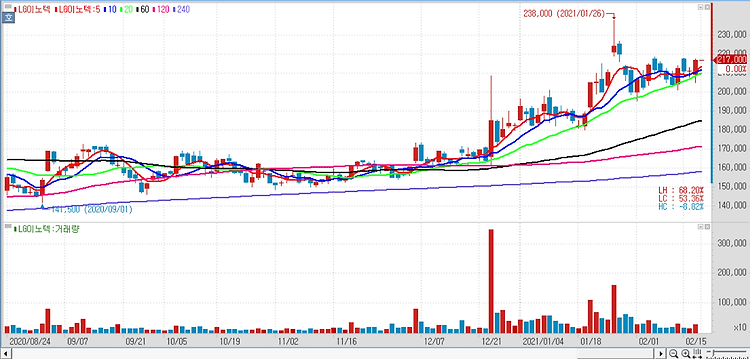

LG이노텍(011070)의 올해 2분기 실적이 컨세서스를 상회할 것으로 전망했다. LG이노텍의 올 2분기 영업이익(연결)은 1343억원으로 전년 동기 대비 146% 증가하며 종전 추정치(1130억원), 컨센서스(1072억원)을 상회 전망이다. 지난 1분기도 연속적으로 컨센서스를 상회했으며, 2분기도 호실적이 지속될 것으로 예상되고 있다. 매출은 2조 2400억원으로 전년 동기 대비 48.2% 늘어날 것으로 추정됐다. 2021년 2분기 실적은 상대적으로 매출 증가보다 영업이익 개선이 높다고 판단된다. 아이폰 12 판매가 호조 가운데 전사업에서 수익성 개선, 믹스 효과가 예상을 상회할 것으로 전망한다. LG이노텍의 2021년 영업이익은 1조 301억원으로 전년 대비 51.3% 늘어나며 사상 최고치를 기록할 ..