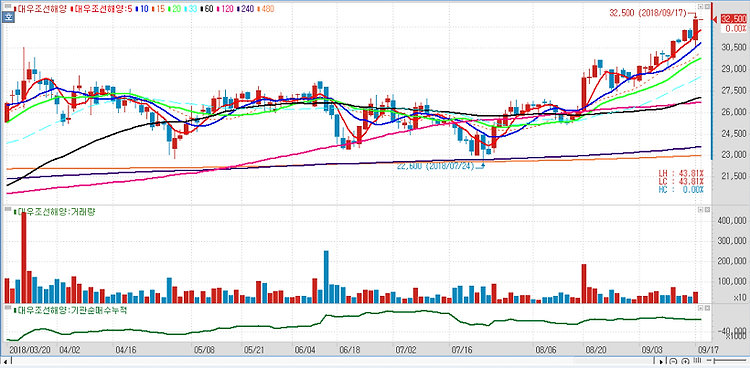

대우조선해양(042660)이 액화천연가스운반선(LNGC)의 공급 부족으로 1년 뒤 선가가 2억5000만달러 이상으로 오를 것이다. 그리스 최대 선주사이자 글로벌 LNGC 시장을 주도하는 마란가스의 선주 안젤리쿠시스는 올해 초 LNGC가 심각하게 부족한 상황이라며 LNGC 선가는 조만간 2억달러를 상회할 것이라고 강조했다. LNGC 선가 상승 전망의 배경은 글로벌 LNG 수요가 증가하지만, 이를 실어나를 배가 부족한 데 있다. 특히 규모가 작은 모스형 125K급 선박이 퇴출되면서 LNGC 부족 현상은 더욱 심해지고 있다. 실제 LNGC의 용선료가 치솟고 있다. 최근 LNGC 용선료는 태평양 노선에서 하루당 20만달러를 상회했다. 이를 기준으로 선가 회수 기간은 4년 수준이며 역사적으로 선가 회수 기간이 1..