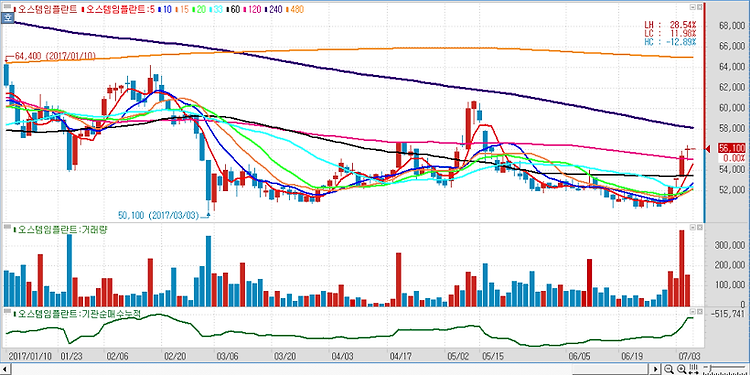

오스템임플란트(048260)에 대해 2분기 매출액은 933억원으로, 해외매출이 486억원을 기록하며 매출상승을 견인할 것이다. 해외 매출의 60% 이상을 차지하는 중국 및 북미지역 매출이 각각 166억원과 151억원으로 고성장세를 시현할 것으로 예상된다. 특히 영업권 갱신 이슈로 둔화됐던 중국지역 성장성이 다시 회복하고 있는 것으로 추정되는 점이 긍정적이다. 내수매출은 467억원을 기록하면서 견조한 상승세를 이어나갈 것으로 예상된다. 디지털 이미징 사업에 대해 오스템임플란트는 치과 밸류체인상에서 사업영역을 확대하고 있는데, 치과용 체어에서 국내 1위 업체로 성장했고, 디지털 이미징장비도 출시했거나 개발하고 있다. 치과용 체어사업을 국내시장에서 해외시장까지 확대한 것처럼, 디지털 이미징 장비도 국내사업이 ..