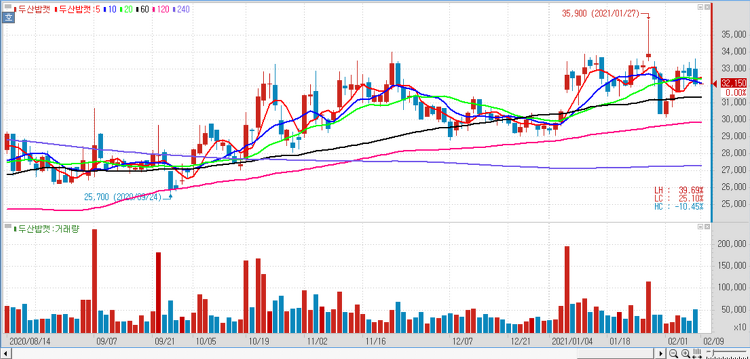

두산밥캣(241560)에 대해 대주주의 투자 재원 확보를 위한 지분 5% 처분은 단기 악재지만, 막대한 투자를 바탕으로 북미 시장에서 성장을 토대로 실적이 개선될 것으로 전망했다. 북미 딜러망에서는 피크아웃 조짐이 아직 없다. 데려 산차의 밥캣 브랜드화, 스테이츠빌 농업·조경용 장비(GME) 증설, 부품공급센터(PDC) 확대로 시장을 아웃퍼폼할 가능성이 높다. 시장점유율(MS)를 올리고 있던 두산산업차량은 오는 2024년부터 선진시장에서 밥캣 로고를 달고 시장을 아웃퍼폼할 것으로 전망했다. 향후 클래스 1~3 제품라인을 보강해 시장을 돌파할 여지가 크다. 제조업 투자 증가 수혜를 입을 것으로 봤다. 애틀란타 딜러가 경기침체 시그널이 아직 아직 없다고 단언함에 따라 오히려 인프라투자 관련해 간접적인 수혜가..