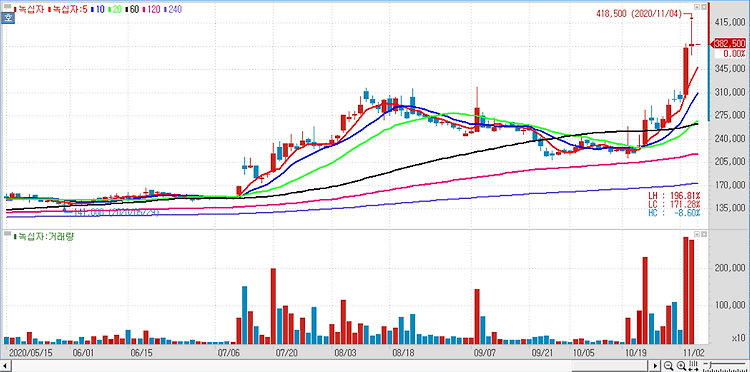

녹십자(006280)에 대해 내년부터 이익 수준이 완전히 다른 회사가 될 것이다. 녹십자는 지난달 감염병대응혁신연합(CEPI)으로부터 최소 5억 도즈의 신종 코로나바이러스 감염증(코로나19) 백신 위탁생산(CMO) 계약을 체결했다. CEPI의 지원을 받아 출시되는 백신의 완제 공정을 담당한다. 계약기간은 내년 3월부터 2022년 5월까지다. CEPI에서 지원한 여러 백신 중 판매허가를 받은 백신을 위탁생산하기 때문에 특정품목에 얽매이지 않아 매출 가시성이 높다. 또 연간 8억개의 충분한 생산능력을 보유하고 있어, 기존 백신 사업에 지장이 없고 이익으로 직결된다. 최근 모더나 등 일부 백신의 승인이 임박한 것으로 알려져 이르면 연내 본계약 체결을 예상했다. 백신의 개당 단가와 영업이익률은 각각 2800원과..