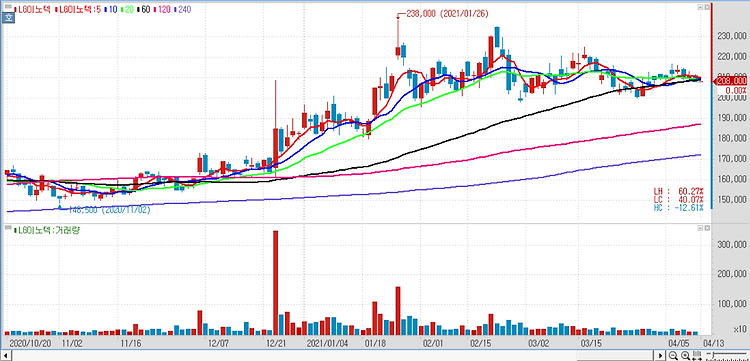

LG이노텍(011070)에 대해 호실적 행진을 기록하고 있음에도 주가는 저평가 상태에 머물러 있다고 평가했다. 4분기 연결 기준 영업이익은 4066억원으로 전년 대비 18.8%, 매출은 4조7900억원으로 24.6 증가할 것으로 예상된다. 분기 최고 실적을 경신할 전망이다. 특히 4분기가 IT 산업에서 비수기인 점을 감안하면 기대 이상의 실적이란 평가다. 올 3분기 이어 애플향 카메라모듈의 매출 증가, 반도체 PCB 중심으로 기판 소재의 매출, 이익 증가 등이 예상된다. 애플의 아이폰13이 공급망 이슈로 종전대비 목표 생산이 감소한 점을 감안하면 LG이노텍의 광학솔루션 영향은 제한적으로 판단된다. 카메라모듈 매출이 전년 대비(아이폰12대비) 평균공급 단가(ASP) 상승(센서 시프트 추가 및 3D 카메라의..