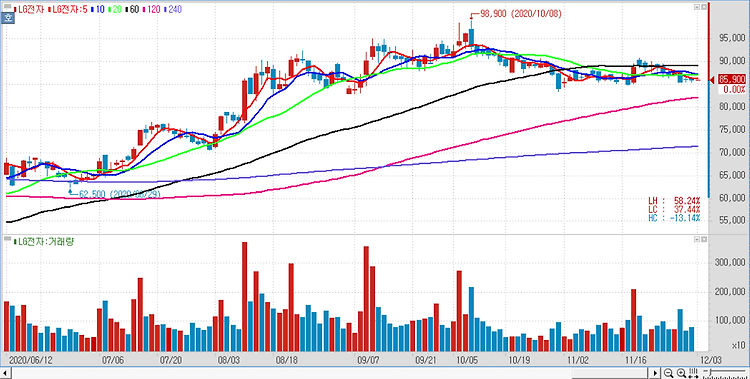

LG전자(066570)에 대해 4분기 영업이익이 확대될 것으로 예상된다. LG전자는 4분기 영업이익으로 기존 대비 10% 상향한 6110억원을 기록할 것으로 추정된다. 생활가전(H&A)와 TV(HE)부문에서 온라인 비중이 확대돼 기존 대비 수익성이 개선될 것이며 예년 대비 타이트한 재고 관리로 연말 불용 재고와 프로모션 관련 비용이 절감될 것으로 추정된다. 자회사인 LG이노텍의 실적 상향 기대감도 LG전자의 영업이익을 추가로 높일 것으로 전망된다. 자동차 전장(VS)부문의 적자 규모가 축소 중인 것도 긍정적이다. 지난해 분기 평균으로 매출액 1조3700억원을 기록하며 영업적자는 488억원이었다. 올해 상반기 신종 코로나바이러스감염증(코로나19)으로 인해 고객사들의 공장 가동이 늘면서 VS부문 매출액은 1..