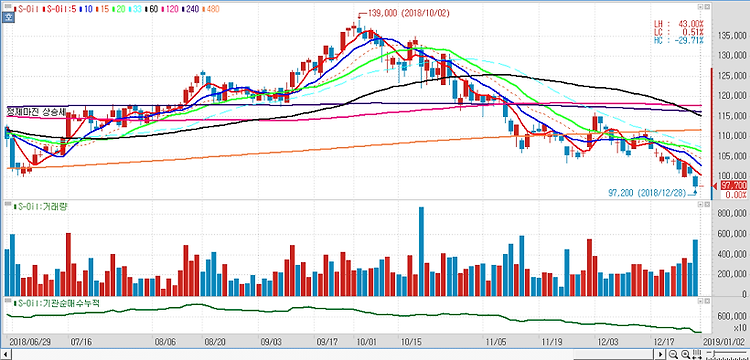

S-Oil(010950)에 대해 2020년 미국과 중국의 생산량 감소를 통해 휘발유의 수익성 상승을 기대할 만하고 황산화물(SOx) 배출 규제인 IMO2020 시행으로 하반기부터 경유 가격 강세를 예상할 수 있다. 2년간 하락했던 정제마진은 하반기부터 상승할 전망이며 “MO 2020 환경강화 정책으로 해운사의 선박용 경유 (MGO) 수요가 하반기부터 증가할 것으로 보인다. 또한 2020년 미국 원유수출 증가에 따른 WTI 가격 상승은 미국 정제설비의 원가경쟁력 하락으로 이어질 것이며 미국 휘발유 수출 감소로 아시아 휘발유 수익성 상승을 예상해 볼 수 있다. 중국은 2020년 7월부터 China VI 도입을 통해 자동차 배기가스 규제를 강화할 예정이며 중국 휘발유 품질강화 정책도 동시에 시행됨에 따라 노후..