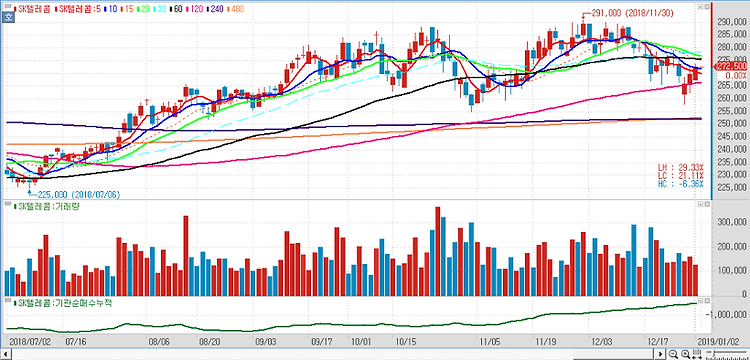

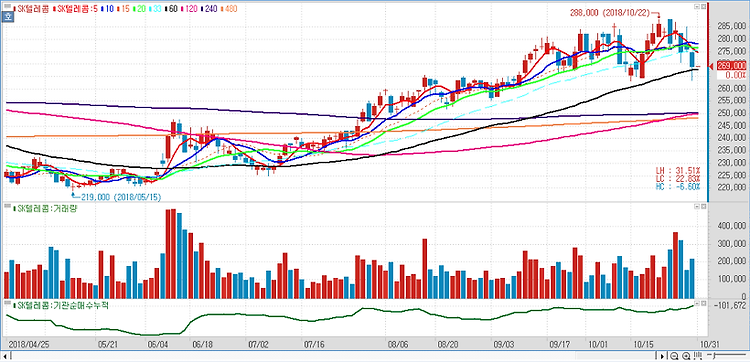

SK텔레콤(017670)의 2분기 실적이 시장 예상치를 소폭 하회할 것이라 전망했다. 다만 회사가 보안, 미디어, 커머스 등 비통신 사업을 강화하는 추세고 이동통신 시장도 5G 상용화에 따라 성장성을 회복할 전망이란 점은 긍정적이란 평가다. SK텔레콤의 2분기 매출액은 예상치에 부합하는 4조 4294억원으로 추정했다. 하지만 영업이익은 시장 예상치를 7.2% 밑도는 3066억원을 기록할 것이라 전망했다. 2분기부터 5G 관련 유형·무형자산 상각비를 반영하기 시작한 데다 마케팅 비용 또한 늘어났기 때문이란 설명이다. 다만 SK텔레콤이 추진 중인 기업 인수합병(M&A)을 통한 비통신 사업 강화 전략은 회사의 성장성을 지속적으로 높일 것이다. 회사는 물리보안업체 ADT캡스(지분율 55%)에 이어 정보보안업체 ..