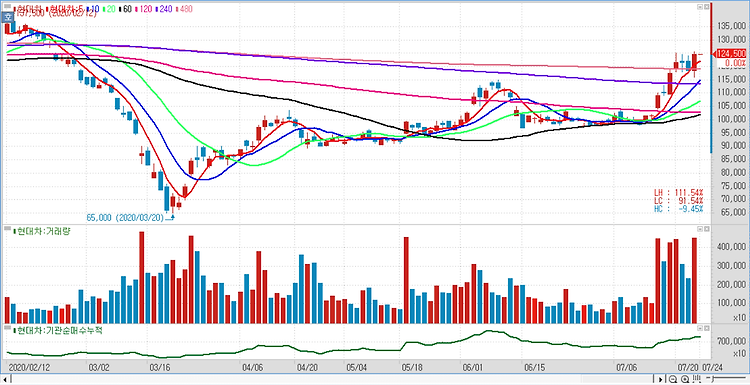

현대차(005380)에 대해 전기·수소차 등 중장기 사업구조 전환 기대감이 충분하다고 평가했다. 최근 주가 상승폭이 컸지만, 현재 주가는 올해 예상 주가순자산비율(PBR)이 0.66배 수준에 불과하고 ROE(자기자본이익률)의 장기 상승추세전환 초입 국면이며 향후 중장기 사업구조 전환기대감을 감안하면 여전히 부담없는 밸류에이션이라고 분석했다. 현대차는 ‘코로나19’ 재확산 가능성 등 매크로 불확실성은 존재하지만 신차효과 누적에 따른 기업 내재가치개선(영업이익 회복 기조)은 시간이 갈 수록 그 효과가 더 커질 것이란 전망이다. 바텀업(Bottom up) 측면에서 성공적 신차 효과와 제품믹스 개선추이가 지속되고 있다는 점이 추세적인 주가 상승을 예상하는 이유로 꼽았다. 클린 모빌리티 분야에서는 2021년부터 ..