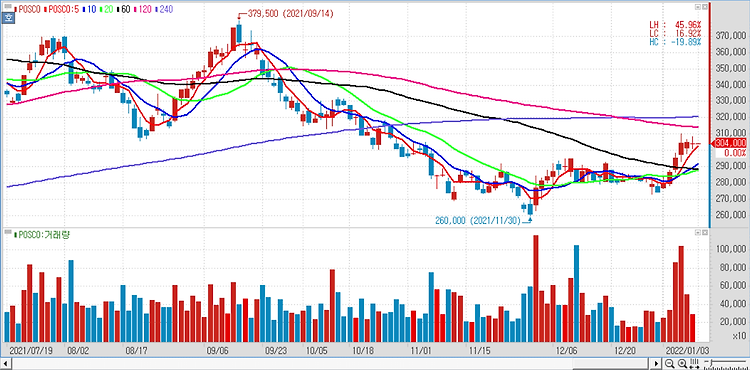

POSCO(005490)에 대해 올해 2분기부터 본격적인 재평가 구간에 진입할 것으로 전망했다. 지난해 4분기 연결 기준 실적은 시장전망치(컨센서스)에 부합할 것으로 예상되나 별도 기준 영업이익은 컨센서스를 소폭 하회할 것으로 전망된다. 별도 영업이익은 전년 동기 대비 226% 증가한 1조7100억원으로 컨센서스(1조8200억원)을 소폭 하회할 것이며 판가 상승세가 주춤한 가운데 급등한 유연탄 가격이 투입원가에 반영되며 스프레드가 악화됐고 화물연대 파업으로 인한 판매량 감소가 시장 예상 대비 감익 폭을 더 키운 것으로 보인다. 올해 1분기는 판가 하락세가 본격화될 수 있으나 철광석 하락세가 투입원가에 인식되기 시작하면서 소폭의 증익이 가능할 것이다. 지주사 전환은 단기적으로는 중립적, 중장기적으로는 긍정..