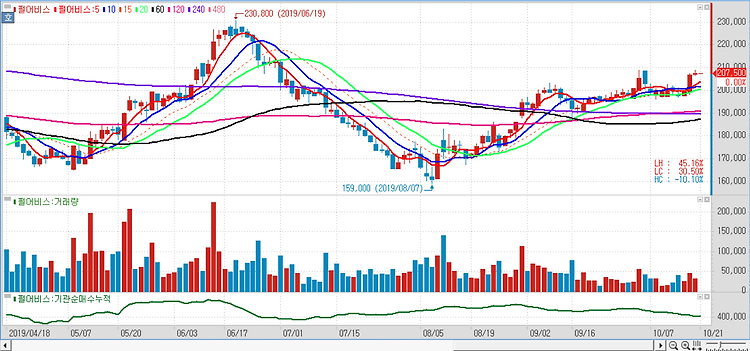

네오위즈(095660)에 대해 추석을 기점으로 주력 게임이 성수기 시즌에 진입하고 하반기 해외 출시 게임의 성과에 따라 추가적인 실적 성장이 기대된다. 상반기 양호한 실적 성장으로 주가 상승이 두드러진다. 웹보드를 둘러싼 긍정적 효과가 하반기에도 이어지고 다수의 신작 출시에 따른 모멘텀도 부각된다. 네오위즈의 캐시카우인 웹보드 게임 매출이 꾸준히 성장세를 보이는 가운데 하반기 해외 출시 게임의 성과에 따른 추가적인 실적 성장이 기대된다. 네오위즈의 일본 자회사 게임온이 퍼블리싱하는 ‘로스트아크’가 오는 23일 출시를 앞두고 있다. 게임온은 일본 시장에서 테라, 검은사막, 아키에이지 등 다수의 PC게임 퍼블리싱을 성공시킨 경험이 있고 지난 4월까지 검은사막을 안정적으로 서비스했다는 점에서 양호한 성과가 점..